Заказать обратный звонок

Просто оставьте свои контакты, и наш менеджер

свяжется с Вами в ближайшее время!

свяжется с Вами в ближайшее время!

В ближайший год закроется каждый пятый свадебный салон

.png)

В ближайший год закроется каждый пятый свадебный салон

Об этом говорят результаты маркетингового исследования «ТОП-100 свадебных салонов России», проведенного компанией «R-брокер».

Как считали

Маркетологи компании «R-брокер» отобрали по пять поисковых запросов, характерных для каждого ценового сегмента, измерили динамику поискового спроса за последние два года, суммировали результаты и пришли к выводу: спрос на услуги свадебных салонов стремительно падает.

Что происходит

В IV квартале 2018 года количество коммерческих запросов в годовом исчислении оставалось неизменным, в I квартале 2019-го уменьшилось на 3 %, а во II и III кварталах 2019-го — уже на 14 %.

Рынок продаж свадебных платьев оказался в нисходящем тренде. По наблюдениям Владимира Бакунина, представителя салона «Ольга», только за последние два года в Москве закрылись 20 салонов, при этом не появилось ни одного нового.

В чем причины?

Аналитики рассматривают четыре возможные причины падения популярности свадебных салонов.

-

Годы рождения большинства молодоженов приходятся на период демографической ямы.

-

Средний возраст брачующихся растет, взрослые пары сами оплачивают свадьбу и практичнее относятся к тратам.

-

Платежеспособность населения снижается.

-

Классическая свадьба со всеми ее атрибутами выходит из моды.

Демографическая яма

Сегодня в свадебный салон прежде всего обращаются девушки 25–27 лет, родившиеся в начале — середине 90-х годов, в период демографического спада.

По данным Росстата, в 2018 году было заключено всего 893 039 браков. Это на 14,9 % меньше, чем в предыдущем году, и минимальный показатель за весь период начиная с 2000 года. Не стоит ожидать, что в 2019 году ситуация на рынке изменится к лучшему. В этом смысле можно надеяться только на 2025 год и последующий период, когда в браки начнут вступать рожденные в 2000-е.

В брак вступают после тридцати

Из общего числа 893 039 браков 80 % составляют пары, в которых жених попадает в возрастную категорию «25–34 года» или «35 и более». Если в 2000 году доля таких пар составляла чуть больше половины (54 %), то к 2010-му она достигла 69 % и последние три года стабильно составляет 80 %. Средний возраст брачующихся неуклонно растет. И это тоже немаловажный фактор, влияющий на востребованность свадебных салонов.

Накануне создания новой семьи взрослые люди более рационально подходят к тратам. Если раньше 18–20-летней невесте свадьбу обеспечивали родители и без платья торжество обойтись не могло, то сейчас молодожены нередко оплачивают свадьбу самостоятельно. Покупать платье на один день кажется им непрактичным. В связи с этим набирает популярность идея «несвадебного» платья — наряда, который может пригодиться еще не раз для торжественного случая. Во II квартале 2019-го интерес к таким платьям вырос на 18 % по отношению к прошлому году, а в III — уже на 23 %.

Снижение платежеспособности?

Как правило, снижение платежеспособности населения выражается в падении спроса не только на свадебные платья, но и на повседневную одежду, и в первую очередь это заметно в небольших городах. Специалисты «R-брокер» проследили динамику спроса на бренды Zara, Mango и GAP в различных регионах и обнаружили: повсюду спрос умеренно растет.

Интерес покупателей к продукции Zara и GAP был стабилен в течение последних трех кварталов. Спрос на Mango с IV квартала 2018-го резко повысился. О снижении платежеспособности говорить не приходится.

Традиционная свадьба выходит из моды

Изучение поисковых запросов отдельно в регионах страны и в столичных городах дает любопытные результаты. В Москве и Санкт-Петербурге поисковый спрос падает быстрее, чем в остальных регионах. Во всех ценовых сегментах падение спроса достигает 30 %. Это лишний раз подтверждает предположение об изменении моды. Ведь именно в столичных городах возникают новые веяния, со временем находящие отражение по всей стране.

Изучение поискового спроса в регионах показывает: в каждом из них своя динамика — от роста на 22 % (Приморский край) до падения на 10 % (Краснодарский край). В премиум- и эконом-сегментах общий спад составляет 10–15 %. Средний ценовой сегмент пока стабилен. Разнонаправленность трендов в различных регионах косвенно подтверждает трансформацию модных тенденций. Именно эта причина, а не демографическая, выходит сейчас на первый план.

Одновременно со спросом на свадебные платья падает спрос и на другие дорогостоящие услуги, связанные со свадебной церемонией. За год спрос по запросам «заказать свадебный банкет», «отправиться в свадебное путешествие», «купить свадебный тур» и пр. снизился на 10–15 %. Невесты не хотят тратиться ни на платье, ни на банкет, ни на путешествие.

«Уже с конца 1990-х годов стала расти доля молодых людей, ограничивающихся сокращенным, включающим только необходимые мероприятия, ритуалом в загсе и скромным застольем только с близкими родственниками либо отказывающихся от застолья. <...> Свадебная обрядность в современном обществе трансформируется», — утверждают социологи В. М. Сидоркина и Е. М. Голованова в статье «Свадебная обрядность в социологическом ракурсе».

Реальные причины

Итак, наиболее вероятны три причины из четырех названных.

-

Демографический спад 90-х годов привел к сокращению количества браков.

-

Средний возраст вступающих в брак растет, и молодожены демонстрируют практический подход к тратам.

-

Традиционная свадьба выходит из моды, и вместе с ней теряют актуальность ее атрибуты.

Прогнозы и рекомендации

Эксперты «R-брокер» считают, что спрос на свадебные товары и услуги должен стабилизироваться в течение ближайших 1–3 лет в обеих столицах, а в течение следующих 1–2 лет — в остальных регионах России. К этому времени 20–25 % свадебных салонов закроются. На плаву смогут удержаться только те, кто лучше других определит портрет своего покупателя, создаст уникальное торговое предложение и сможет донести его до потребителя. Шансы на выживание имеют салоны, которые:

1) планомерно повышают средний чек и/или снижают закупочную стоимость товаров;

2) контролируют динамику возраста потенциальных покупателей, вовремя предлагая соответствующие размеры и меняя ассортимент;

3) прогнозируют спрос на тот или иной бренд, мгновенно реагируют на запросы новых фасонов и стилей;

4) контролируют динамику поисковых запросов на свой салон и салоны конкурентов.

Перечисленные шаги помогут замедлить сокращение бизнеса, но их недостаточно для развития. По-настоящему успешный свадебный салон должен предложить покупателю максимальный перечень дополнительных услуг и сопутствующих товаров, а также наладить качественные каналы связи со своей аудиторией. Подробнее об этом читайте в следующих выпусках.

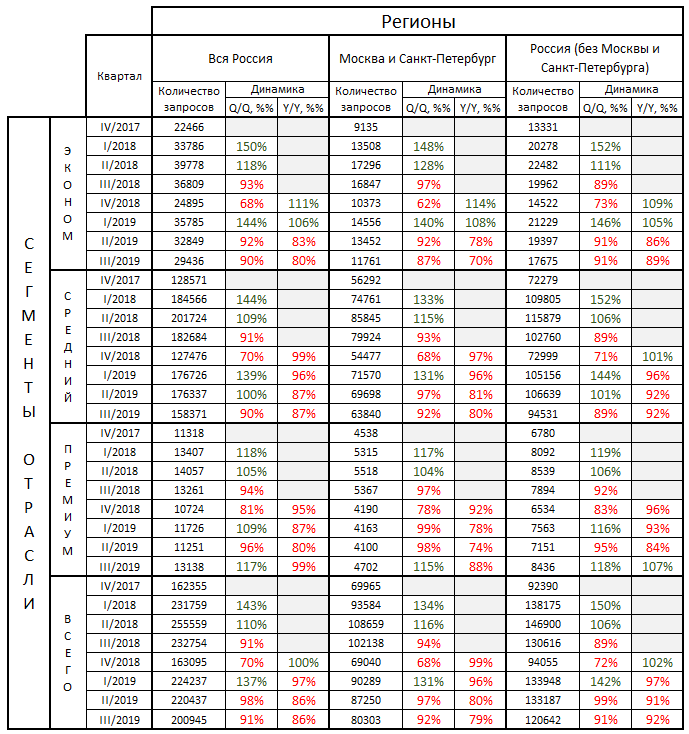

Приложение 1.

Таблица. Динамика поискового спроса в отрасли по сегментам и регионам

за период октябрь 2017 года - сентябрь 2019 года.

19.05.2020

Продвижение свадебного бизнеса с помощью Яндекс.Директ

Закажите маркетинговое исследование в R-брокер

Оставьте контакты, и мы свяжемся с Вами в рабочее время

Спасибо за ваше обращение!

Наш менеджер вскоре с вами свяжется

Хотите, Научим Вас работать онлайн!